Все про опционные контракты

Опционный контракт представляет собой договор, согласно которому у собственника инвестиционного актива появляется возможность его покупки либо продажи в течение установленного периода времени по заранее оговоренной цене.

Покупатели опционов имеют перед продавцами серьезное преимущество. Именно они обладают правом решать будет ли совершена сделка с базовым активом. В то же время продавец беспрекословно обязан подчиниться любому решению покупателя.

Одновременно с этим существующая премия опциона выступает в качестве своеобразной компенсации продавцу. Так называют сумму, выплачиваемую покупателем в момент заключения опционного контракта.

Как определяется цена

Рыночная стоимость договора опциона определяется следующими факторами:

- рыночной стоимостью базового актива и его волатильностью;

- временем, оставшимся до момента исполнения контракта. Цены на опционы определяют временная и внутренняя стоимость. С приближением даты экспирации размер временной стоимости уменьшается;

- безрисковыми процентными ставками. Наиболее заметное влияние оказывается дисконтными ставками по краткосрочным казначейским векселям;

- стилем опционного контракта. Опционы могут быть европейскими либо американскими. Разница состоит в том, американские контракты могут реализовываться в любое время до момента исполнения опциона. В то же самое время европейские контракты подлежат реализации строго в момент, определенный заключенным договором;

- текущей стоимостью взаимосвязанных инвестиционных активов. Так, цена опциона может в значительной мере определяться стоимостью фьючерса на базовый актив;

- индивидуальной оценкой от того или иного участника биржи. Речь идет о субъективном характере оценки общей рыночной ситуации и волатильности базового актива или базиса.

Классификация

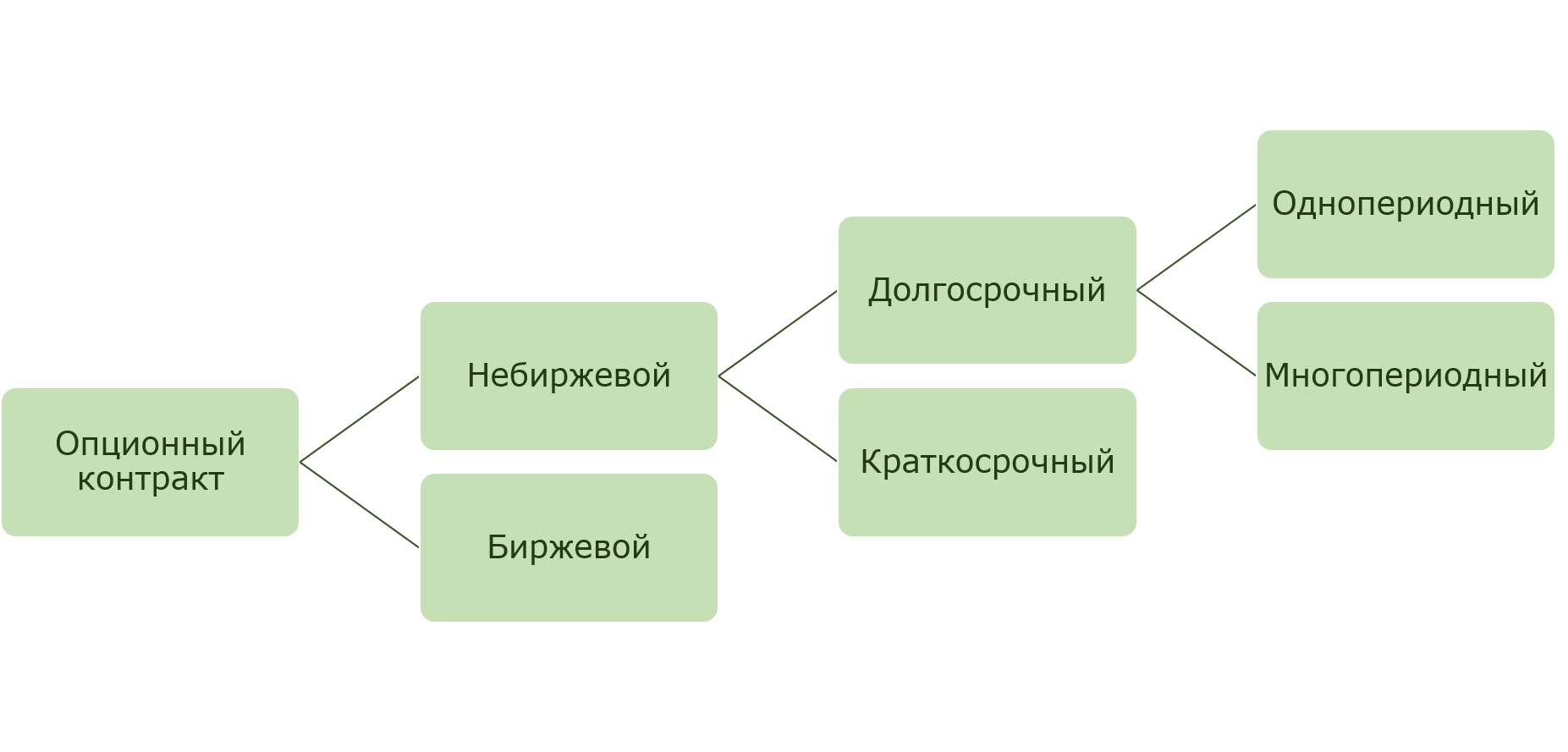

Существуют следующие основные виды классификации опционных контрактов.

Биржевой контракт во многом аналогичен фьючерсному. Он всецело стандартизирован и может закрываться при помощи обратной сделки. Биржевой контракт всегда краткосрочный. Его продолжительность меньше календарного года. Чаще всего можно встретить 3-месячные периоды.

Небиржевой контракт во многом схож с форвардным. Формирование рынка небиржевых опционных контрактов производится маркетмейкерами (банками), выполняющими функции клиринговой палаты. Подобные финансовые инструменты отличаются гораздо большей рискованностью. Это связано с тем, что гарантия от рисков обеспечена исключительно банком, который является дилером, но не всем рынком, как это происходит в ситуации биржевой торговли.

Общепризнанной классификацией небиржевых контрактов является деление по признаку их длительности. Такие опционы бывают краткосрочными и долгосрочными. Краткосрочным признается контракт, срок исполнения которого не превышает 12 месяцев. Классическим примером является своп-опцион.

У долгосрочных контрактов существует еще одно деление. Они могут быть однопериодными и многопериодными. Однопериодный опционный контракт имеет единственный момент расчета, совпадающий с датой экспирации.

Многопериодный опцион отличается наличием нескольких моментов реализации. Подобный контракт на покупку или call-опцион также называют кэп; на продажу или put-опцион называют флор. Если они комбинируются между собой, то такое сочетание известно, как коллар.

Одновременно с этим существует классификация опционных контрактов согласно форме их реализации. Бывают:

- опционы, подразумевающие физическую поставку. Согласно таким договорам у покупателя появляется возможность приобрести определенное количество единиц базового актива;

- опционы, подразумевающие расчет наличными. Согласно этим договорам владелец вправе получить разницу между стоимостью базового актива на момент подписания и на дату исполнения, выраженную в какой-либо оговоренной заранее национальной валюте.

Что должно быть оговорено

Спецификация опциона должна обязательно содержать такие данные:

- информацию о количестве единиц базового инвестиционного актива, которая может быть приобретена покупателем;

- цену, по которой покупатель будет в будущем иметь возможность купить базовый актив;

- дату, в которую должно состояться исполнение опционного контракта;

- дату, когда базис должен быть поставлен либо, когда состоится расчет;

- вид опциона (американский или европейский);

- размер минимального шага цены.

В чем их преимущество

Существует целый ряд аспектов, делающих опционные контракты, особенно привлекательными для инвестора. К ним относятся:

- высокое значение рентабельности. Размер прибыли от сделок с опционами чаще всего значительно превышает сумму премии, какую покупатель выплачивает продавцу во время заключения;

- минимальные риски. Покупатели опционных контрактов рискуют лишь теми деньгами, которые составляют размер премии, выплачиваемой продавцам. В противовес этому, они получают потенциальную возможность получить неограниченную прибыль;

- реальная возможность по выбору стратегии. Владелец опционного контракта может выбирать любую стратегию, которая кажется ему наиболее привлекательной. В частности, можно составлять комбинации из опционов, производить торговые операции единовременно и на опционных, и на фьючерсных рынках.

Таким образом, опционы представляют собой востребованные и прибыльные инвестиционные инструменты.